春节以来,A股从2635点一路反弹至3150点附近,累计幅度超过500点。其间,很多题材都有过不错的表现,比如人工智能方向的Sora、算力,顺周期方向的有色金属,新质生产力方向的低空经济、合成生物,涨价逻辑的化工等等。

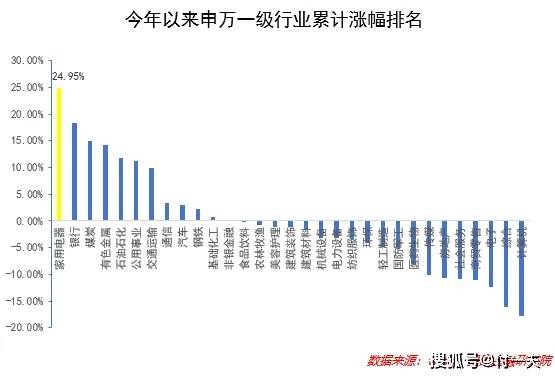

不过,如果问今年哪个方向累计涨幅最大,答案很可能出乎很多人的意料——从Wind数据上看,按照今年以来申万一级行业累计涨幅排序(截至2024年5月13日),家电板块以24.95%的涨幅高居榜首,足足比排名第二的银行板块(18.31%)高出了6.6个百分点!平时不显山不露水的家电,居然默默地涨了这么多,而且是全年领涨A股的板块,真是有些不可思议。

值得注意的是,家电板块中的海信家电和长虹美菱,年初至今累计涨幅超过100%,而TCL智家(原奥马电器)、石头科技、海尔智家等个股也有超过50%的收益率。这样的成绩,着实令人惊叹。

2022年以来,在内外部环境冲击之下,各行各业经营普遍承压,不过家电板块却表现出了较强的韧性。其中,营收除了2022Q4以外,其余各季度都实现了正增长,尤其是2023年开始,营收增长势头持续上行;归母净利润则是增速长期保持在10%以上。这些都为板块股价的持续上行提供了有力支撑。

究其原因,自然是受益于2023年以来内外需的持续回暖,尤其是外需方面的给力。具体来说,由于我国家电出口主要面向欧美市场,因而景气度在很大程度上与欧美市场的库存周期相关。以美国为例,美国家电品类的零售库存自2022Q2见顶后,开始步入去库存周期,并于2023Q3见底。在补库需求的拉动下,我国家电出口开始同步上扬,并极大地提振了行业的景气度。数据表明,2023年我国家电出口金额(人民币计价)为6174.22亿元,同比增长9.9%,其中冰箱、洗衣机以及电视均实现了双位数增长;今年前四个月,家电出口金额同比增速进一步上升至16.4%,其中冰箱、洗衣机、吸尘器、电视机分别在今年一季度实现了33.2%、25.1%、20.9%、9.4%的增长。而后续这一态势有望随着美联储降息周期的到来而得以延续。

今年3月,国务院印发了《推动大规模设备更新和消费品以旧换新行动方案》,随后各项细则相继推出。到了4月12日,商务部等14个部门联合制定的《推动消费品以旧换新行动方案》公布,提出在全国范围内部署展开汽车、家电以及其他家居厨卫消费品的以旧换新活动。与过去以旧换新相比所不同的是,此次以旧换新重在健全废旧家电回收体系、打通废旧家电回收的堵点、使家电更新消费循环更畅通,文件中特别提到“力争到2025年,高效率节约能源家电市场占有率逐步提升,废旧家电回收量较2023年增长15%;到2027年,废旧家电回收量较2023年增长30%”。

围绕着政策部署,各地纷纷开展以旧换新的专项行动,不少龙头公司也都拿出真金白银进行补贴发放来予以支持。比如4月28日,格力发布了重要的公告称,要投入30亿资金启动家电以旧换新,根据活动规则,格力品牌挂机补贴240~400元、柜机补贴500~1000元;随后的4月30日,美的也宣布拟投入80亿元大力推动全品牌、全品类产品以旧换新和设备更新。在政策支持与各类补贴发放的驱动下,家电销售有望实现进一步的稳健增长,从而对股价上涨形成支撑。

去年下半年以来,受种种因素影响,A股波动幅度加大,市场整体偏好会降低,此时相当一部分投资者更倾向于追求资产的稳健保值,而非追求大幅度增长,由此引发高股息红利板块的备受追捧。家电板块正是具有红利属性,其中的龙头公司普遍具有较高分红率,加上估值不贵,因此股息率具有相对优势。多个方面数据显示,格力电器、苏泊尔和美的集团的股息率分别高达6.2%、5.8%和4.5%,明显好于餐饮、轻工及医美赛道的龙头公司。再叠加家电龙头普遍市值较大,对于大资金也具有更强的容纳能力,因此更容易受到机构资金的青睐,继而促成了家电板块亮眼的涨幅。

事实上,家电板块的确已经受到公募基金的重点关注。根据万联证券的统计,2024年一季度末,公募基金重仓SW家电行业前10大和前20大个股市值合计分别为930.57亿元与971.35亿元,二者环比2023年四季度末均实现了超过30%的增长,反映出公募基金在过去几个月内连续增持家电板块。

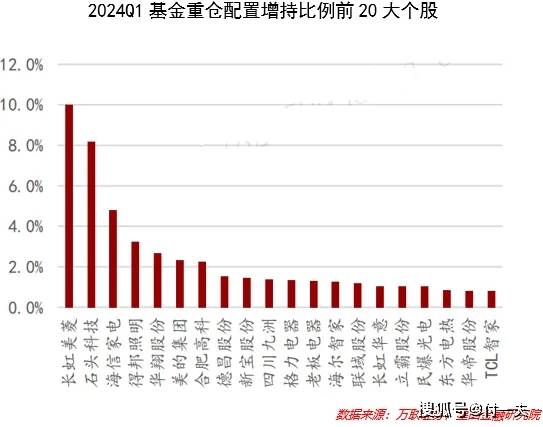

另外,2024年一季度末,公募基金前十大家电重仓股持仓市值占SW家电行业总市值的比重会降低,反映出公募基金持仓的家电个股范围有所扩大,说明对于家电行业整体的持续看好,而不是仅看好部分优质龙头。其中,2024年一季度获得增持数量占流通股比例前十名的个股分别为长虹美菱、石头科技、海信家电、得邦照明、华翔股份、美的集团、合肥高科、德昌股份、新宝股份和四川九洲;其他如格力电器、老板电器、海尔智家等个股也获得了不同程度的增持。这些充分说明机构对于家电板块的高度看好。

话说回来,虽然家电板块具有前文提到的多重优势,并且板块的上涨趋势仍未结束,但在我看来,现在可能并非买入的好时机。

原因很简单,经过了此前的连续上涨后,当前家电板块的估值已然不便宜。Wind多个方面数据显示,截至2024年5月13日,SW家电指数的市盈率分位数已处于近3年的67.8%位置、近5年的43.33%位置,整体已不具备较高的安全边际和性价比。从价值投资的角度来说,这里或许不是好的布局时点。

不过从另一个角度看,前文提到的家电板块一系列优势犹在,再考虑到高层对于房地产市场的调控思路正在发生深刻变化,国内许多重要城市的购房政策也一直在持续调整优化,而家电作为典型的地产后周期行业,依然有望持续受益。因此家电板块后续仍有持续受到内外资金青睐的可能性,自然也依旧具备一定的上涨空间。

感兴趣的投资者不妨自行抉择,要么等待板块回调企稳后再择机介入,要么去挖掘那些仍处在低位、基本面较好且具有补涨潜质的品种进行布局,或许能有不错的收获。返回搜狐,查看更加多